ナフサ不足の影響でどうなる?生活必需品高騰と現在の解決策

「ナフサ」という言葉を聞いて、すぐにピンとくる人はそう多くないかもしれません。

けれど、朝起きてペットボトルの水を飲み、ポリエステルのシャツを着て、プラスチック製のスマホケースを手に取る――この一連の動作すべてに、ナフサという石油由来の原料が関わっていると知ったら、ちょっと見える景色が変わるのではないでしょうか。

2026年2月、アメリカ・イスラエルによるイラン攻撃をきっかけに、世界の原油輸送の大動脈であるホルムズ海峡が封鎖されました。

その結果、原油の約95%を中東に頼る日本では、ナフサの供給が急激に細り始めています。

ナフサが不足してて本当に困る。スーパーに行ってもナフサ売ってないし、このままナフサ不足がいつまで続くのかもわからない。まとめ買いする人や転売する人も出てくるでしょ。これも高市政権の無策のせいだよね。いい加減、辞めて欲しい。このままじゃ生活ができない。#高市やめろ

— 三浦よし🌈🌈🌈🌷 (@minorit403) April 13, 2026

すでにTOTOがユニットバスの受注を停止し、医療現場では人工透析チューブや手術用の廃液容器が届きにくくなり、住宅メーカーは塗装用の材料不足に頭を抱えている状況。

これは遠い中東の戦争の話ではなく、明日のスーパーや病院に直結する、私たちの「日常」の危機なのです。

この記事では、ナフサ不足がいつまで続くのか、なぜ原油価格が高止まりしているのか、過去のオイルショックとは何が違うのか、そしてこの危機が「脱プラスチック社会」をどう加速させるのかを、できるだけわかりやすくお伝えしていきます。

目次

ナフサ不足の影響はいつまで?

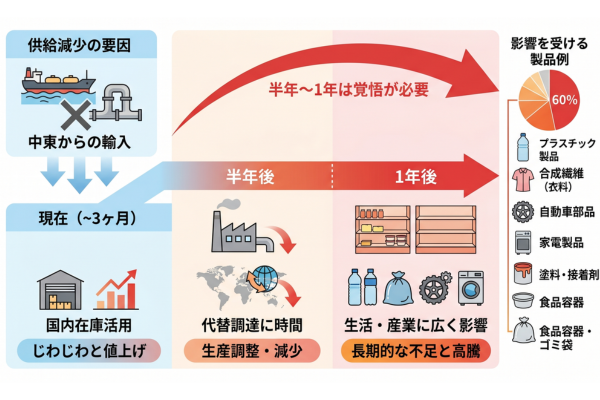

結論から言えば、この状況はしばらく終わりそうにありません。

複数の専門家や分析機関が口を揃えるのは、「少なくとも半年から1年は覚悟が必要」という見通しです。

一時的な品薄で済む話ではなく、構造的な問題が絡んでいるからこそ、長期戦を前提に考える必要があるのでしょう。

なぜ長期化するのか

そもそもナフサとは何か、まずはそこから簡単に整理してみます。

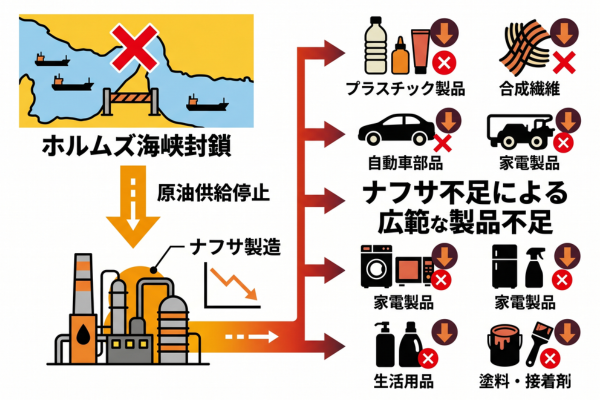

ナフサは石油を精製する過程で得られる透明な液体で、プラスチック・合成繊維・塗料・洗剤・医療用品など、ありとあらゆる製品の「出発点」となる原料です。

石油から作られるエチレンやプロピレンといった基礎化学品の、さらにその手前にある素材――いわば、ものづくりの「土台の土台」だと思ってもらえればわかりやすいかもしれません。

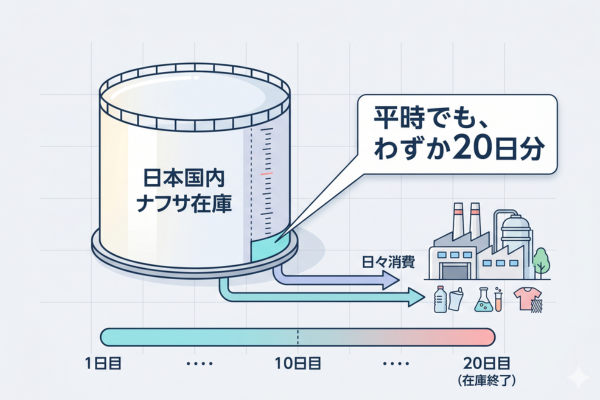

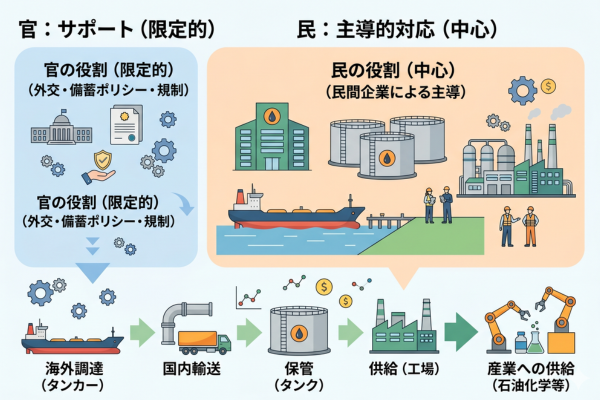

このナフサの国内在庫は、平時でもわずか20日分程度しかありません。

しかも、ガソリンや灯油のような国家備蓄の対象外なので、民間企業の手持ち在庫だけが頼みの綱という、正直かなり心もとない状態がずっと続いてきたわけです。

2026年2月下旬からホルムズ海峡が事実上封鎖された影響で、日本が頼ってきた中東からのナフサ供給ルートがほぼ断たれました。

政府は「中東以外からの輸入を倍増させ、計算上4〜6ヶ月分を確保した」と説明しています。

高市早苗首相は自身のXで、国内精製分と川中製品(エチレンやプロピレンなどの中間製品)の在庫を合わせれば4ヶ月分はあると発信し、「6月に供給が途絶えるという指摘は事実誤認だ」と反論しました。

一方で、TBS「報道特集」に出演した資源エネルギー分野の専門家・境野春彦氏は「今の状況が続いたら、日本は6月に詰む」と警告。

今日のNHK、政府によると原油は年明けまで大丈夫、「ナフサが6月に詰む」は誤りとするニュースを伝えた直後に、鳥取のガソリンスタンドが休業、卵の容器が値上がり、歯科の使い捨てグローブが手に入らなくなっていると言っていて文脈が破綻していた。こうやってこの国は破綻してゆくのか。

— azukKi (@azukki_) April 6, 2026

この発言がSNS上で大きな論争を巻き起こしたのは記憶に新しいところです。

正直、政府の安心材料と専門家の危機感が真っ向からぶつかるこの構図には、一市民として戸惑いを覚えた方も多かったのではないでしょうか。

「計算上の数字」と「現場の実感」のズレ

では、どちらの言い分が正しいのか。

日本ファクトチェックセンター(JFC)が境野氏に再取材した内容が非常に興味深いので、ここで紹介させてください。

境野氏はこう説明しています。

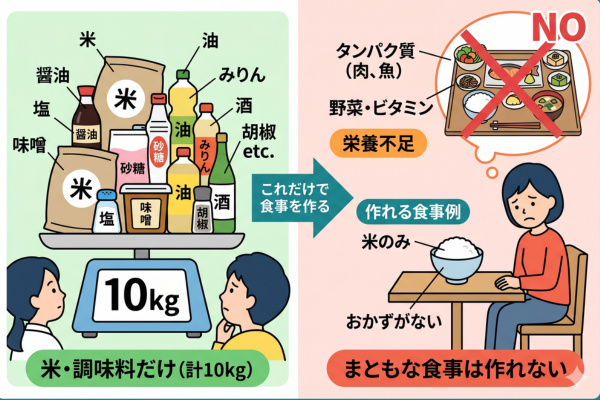

「4ヶ月分というのはあくまで計算上の数字。川中製品はエチレン・プロピレン・ベンゼンなど多岐にわたり、そこから派生するプラスチックや合成繊維は膨大な種類がある。経産省でさえ全製品の在庫状況を正確に把握するのは困難だ」と。

たとえるなら、冷蔵庫の中身を「合計10kg分の食材がある」と重量だけで安心するようなものかもしれません。

10kgあっても、調味料と米しかなければ、まともな食事は作れないですよね。

製品ごとに見れば足りているものと足りていないものがバラバラで、全体の数字だけでは現場の苦しさが見えてこない――これが境野氏の指摘の核心なのでしょう。

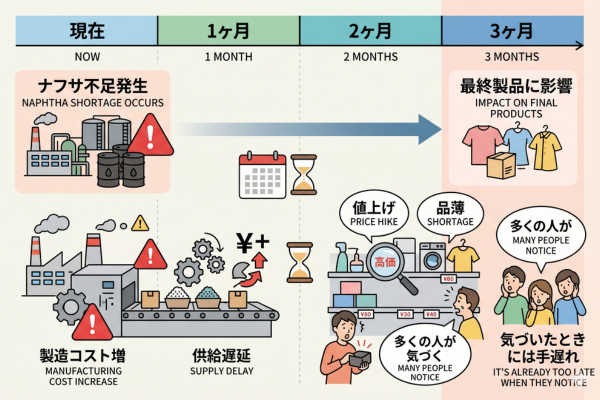

実際、すでに現場では深刻な影響が出始めています。

三菱ケミカルや出光興産、三井化学、旭化成といった大手がエチレン設備の50%減産・停止に踏み切り、その影響は1〜3ヶ月のタイムラグを経て最終製品に波及すると見られています。

日経新聞も4月7日の記事で「状況が改善しても一部化学品の不足は避けられない」と報じており、楽観できる材料は正直なところ少ないと言わざるを得ません。

なお、政府は国家備蓄石油の追加放出(約20日分、5月上旬以降)を発表しましたが、そもそもナフサは国家備蓄の対象外。

つまり、ナフサの確保は民間レベルの対応が中心にならざるを得ないのが現状です。

ホルムズ海峡の完全回復にはまだ時間がかかるとの見方が強く、少なくとも夏以降も警戒が必要な状況が続きそうです。

世界的な「争奪戦」という壁

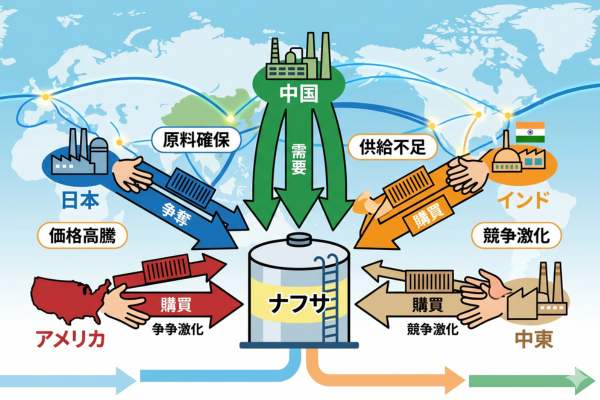

さらに厳しいのが、ナフサ不足は日本だけの問題ではないという点です。

韓国はナフサ需要の45%を輸入に頼っているため、3月27日から5ヶ月間にわたってナフサの輸出を原則制限(事実上の輸出禁止に近い措置)に踏み切りました。

シンガポールでも医療機器用プラスチック原料の価格が50%上昇する恐れが報じられ、各国が自国の供給確保に走る「争奪戦」の様相。

アメリカやメキシコ湾からの代替ルートで調達するにしても、中東ルートと比べて輸送に45日以上かかるタイムラグがあります。

つまり、今日発注しても届くのは6月以降。

この時間差が、影響を半年から1年超に引き延ばす大きな要因になっているのです。

米国防総省の見立てでは、戦争の完了自体に4〜6週間かかる可能性があるとされ、ホルムズ海峡が再開されたとしても供給網が完全に回復するまでには1年規模の時間が必要だと考えられています。

パニックに陥る必要はないけれど、「すぐ元に戻る」とも思わないほうがいい――そんな微妙な温度感が、今の日本を取り巻いている現実なのでしょう。

原料となる原油価格高騰の理由

ナフサの価格を押し上げている最大の元凶は、当然ながら原油価格の高騰です。

ただし、これは単純に「需要が増えたから値段が上がった」という教科書的な話ではありません。

産油国の思惑、地政学リスク、世界経済の変調――いくつもの糸が複雑に絡まった結果として、今の異常な価格水準が生まれています。

ホルムズ海峡封鎖のインパクト

最大のトリガーは言うまでもなく、ホルムズ海峡の封鎖です。

この海峡を通過する原油は世界の輸送量の約20%、日量にして約2000万バレルにのぼります。

ここが止まるということは、世界の石油流通の5分の1に蓋をするのと同じこと。

市場がパニック的な反応を示すのは、むしろ当然と言えるでしょう。

WTI原油は4月上旬に一時113ドルを超える場面もありましたが、停戦合意報道などで変動が激しく、現在は90〜100ドル台で推移しています。

ブレント原油も同様に高止まり傾向。

停戦合意が報じられた後も、実際のタンカー通航は限定的で、機雷リスクや保険料高騰が続いているため、価格の不安定さはなかなか解消されません。

日本にとって特に痛いのは、原油輸入の95%が中東産で、そのほとんどがホルムズ海峡経由だという現実です。

まさに生命線を握られている状態で、価格交渉の余地もほとんどないまま高値で買わざるを得ない構図が続いています。

トランプ政権が「ホルムズ再開がなければ軍事的関与を強化する」と発言したことも、市場心理をさらに不安定にさせる一因になりました。

紛争が長引けば長引くほど、原油価格に「リスクプレミアム」と呼ばれる上乗せ分が積み重なり、なかなか値段が下がらない仕組みが出来上がってしまうのです。

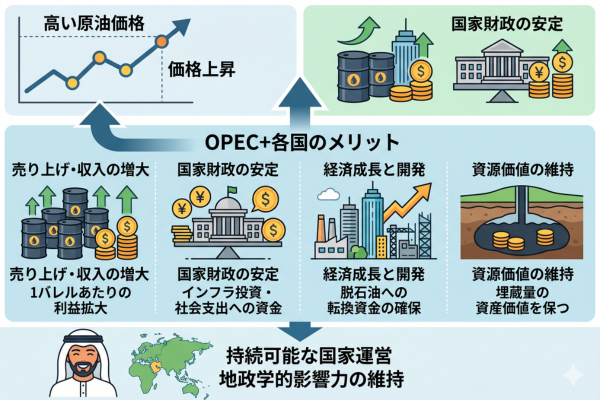

OPEC+の「絶妙な駆け引き」

もう一つ見逃せないのが、産油国グループであるOPEC+(OPECにロシアなどを加えた枠組み)の動きです。

OPEC+の有志8カ国は、2026年4月・5月と日量20.6万バレルの増産を継続していますが、ホルムズ封鎖の影響もあってその実効性は限定的にとどまっています。

会合ではイラン有事に対する直接的な言及を避け、「供給ショック時の慎重対応」を優先するという曖昧な立場を取りました。

サウジアラビアやUAEがパイプラインの迂回ルートで一部輸出を続けてはいるものの、能力の限界と安全上の懸念から、従来の水準には遠く及ばない状況です。

言い方を選ばずに言えば、OPEC+にとっては原油価格がある程度高い方が都合がいい。

市場シェアの争いと価格維持の両方を天秤にかけながら、彼らは彼らなりの計算で動いています。

そこに消費国である日本の都合が最優先されることはない、というのが厳しい現実なのかもしれません。

需給バランスの「ねじれ」

地政学リスクだけでなく、世界的なエネルギー需要のバランスそのものが崩れていることも、価格を押し上げる要因になっています。

中国経済は不動産問題やEVシフトの影響で成長が鈍化し、原油需要の伸びにブレーキがかかっている一方で、アメリカではトランプ政権がシェールオイルの増産を推進し、欧米の需要は底堅い。

IMFは世界の経済成長率を3.5%前後と予測していますが、高金利や各国間の関税引き上げ競争で下押し圧力がかかり、需要と供給の読みが非常に難しくなっています。

構造的な「需給のねじれ」に、ホルムズ封鎖という突発的なショックが重なった。

これが原油価格を異常な水準に押し上げ、ナフサ→石油化学製品→生活必需品という連鎖的なコスト上昇を引き起こしている背景です。

ガソリン代が上がったと嘆く声はよく耳にしますが、実はスマホケースの値段や病院で使う手袋の価格まで、同じ一本の糸でつながっています。

その構造を知ると、今の状況がいかに根深い問題か、少し実感が湧いてくるのではないでしょうか。

過去の価格高騰時との状況比較

「オイルショック」という言葉を聞いたことがある人は多いはずです。

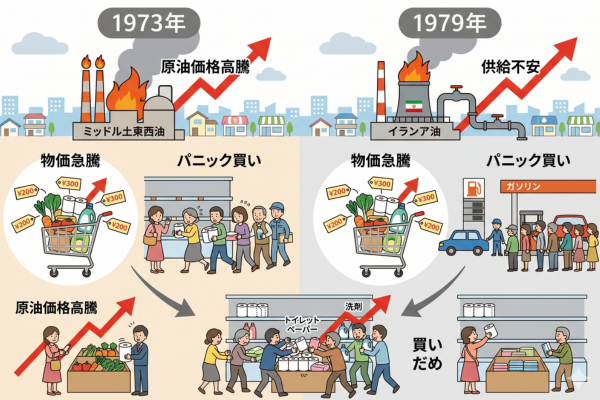

1973年と1979年、日本は2度にわたる石油危機を経験し、物価の急騰やパニック買いに見舞われました。

今回のナフサ不足を考えるうえで、過去の教訓を振り返ることには大きな意味があります。

同じ「石油に起因する危機」でも、時代によって打撃の受け方がまるで違うからです。

1970年代のオイルショックとの共通点と違い

1973年の第1次オイルショックでは、第4次中東戦争を背景にOPECが原油価格を一気に70%引き上げ、わずか3ヶ月で価格が約4倍に跳ね上がりました。

翌1974年には日本の消費者物価が20.9%も上昇し、「狂乱物価」と呼ばれた時代が到来。

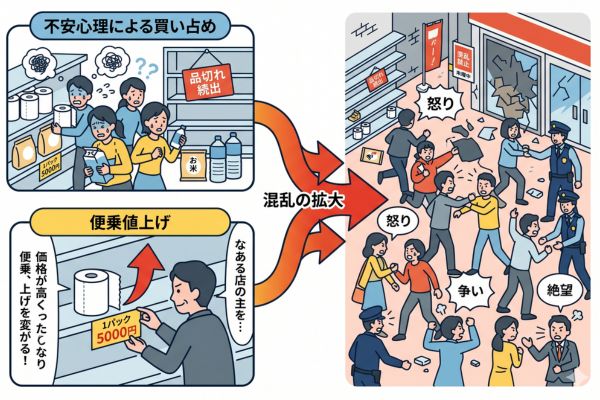

中でも象徴的だったのが、あの「トイレットペーパー騒動」です。

当時の中曽根通産大臣が「紙の節約を」と呼びかけたところ、「紙がなくなるらしい」というデマが一人歩きし、大阪・千里のスーパーに主婦が数百人押し寄せる事態に発展しました。

トイレットペーパーだけでなく洗剤や砂糖まで棚から消えるパニックが起きたのですが、実際には紙の原料が不足していたわけではなく、不安心理による買い占めと便乗値上げが混乱を拡大させたのです。

1979年の第2次オイルショックでも原油価格は約2.7倍に上昇し、日本の高度成長期に事実上の終止符が打たれました。

いずれも「燃料・エネルギー全般」に広く影響が及んだのが特徴で、経済全体が停滞に向かう大きなうねりを生み出しました。

2022年との比較で見える「今回の特殊性」

もう少し時計の針を進めて、2022年のロシア・ウクライナ情勢による原油高騰と比べてみるのも興味深いところです。

このときも原油価格は一時120ドルを超えましたが、日本には原油の国家備蓄が248日分あり、ガソリン補助金などの緊急対策で影響をある程度吸収できました。

ナフサのような石油化学原料へのピンポイントな打撃は比較的小さく、「ガソリンが高い」「電気代が上がった」という実感がメインだったと記憶している方も多いでしょう。

ところが今回は、状況がかなり異なります。

影響が「ナフサ」という特定の石油化学原料に集中しているため、打撃を受けるのはガソリンスタンドではなく、プラスチック製品・医療器具・住宅建材・合成繊維といった「目に見えにくい」分野。

しかも、影響が最終製品に現れるまでに1〜3ヶ月のタイムラグがあるため、多くの人が気づいたときにはすでに値上げや品薄が始まっている、という厄介な構造を持っています。

TOTOのユニットバス受注停止(壁・天井のフィルム接着剤や浴槽コーティング剤に使う有機溶剤の不足が原因)、シンナー不足による塗装工事の中断、旭化成やクラレの相次ぐ値上げ発表。

これらはすべて、そのタイムラグを経て「今」表面化してきた影響です。

1970年代のような「紙がなくなる」式のわかりやすいデマは起きにくい代わりに、じわじわと、しかし確実に生活のあちこちで値上げや品薄が進行していく。

ある意味で、トイレットペーパー騒動よりも対処が難しい危機だと言えるかもしれません。

情報伝達の速さは「武器」になるか

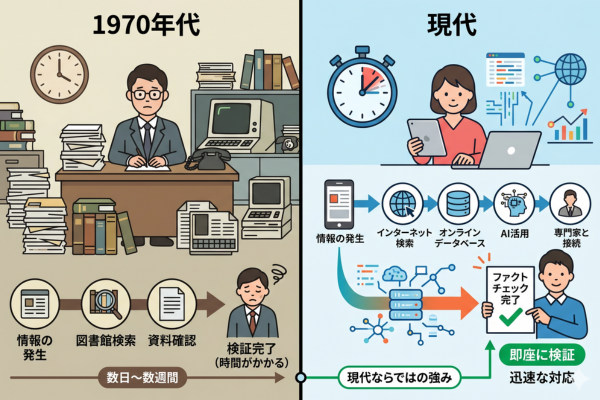

一方で、1970年代と比べて大きく改善された点もあります。

それは情報伝達のスピードです。

当時はテレビと新聞が主な情報源で、デマが数日かけて全国に広がり、訂正が追いつかないまま買い占めが連鎖しました。

現在はXやニュースアプリで情報がリアルタイムに共有され、JFCのようなファクトチェック機関が「事実誤認かどうか」を迅速に検証できる環境が整っています。

高市首相と境野氏の論争も、発言の翌日にはSNS上で検証が始まり、数日後にはJFCが詳細な記事を公開するスピード感でした。

SNSでは「デマだ」「不安煽りだ」という批判が一気に拡散しましたが、それに対してファクトチェックが迅速に行われた点は、1970年代にはなかった現代ならではの強みだと言えるでしょう。

ただし、情報の速さは諸刃の剣でもあります。

事実確認が済む前に「どちらが正しいか」の印象が先に固まってしまう危険も、常にはらんでいる。

過去のオイルショックから学ぶべき最大の教訓は、「不安そのものが二次被害を生む」という点であり、だからこそ冷静に情報を見極める姿勢が、今の私たちには求められているのでしょう。

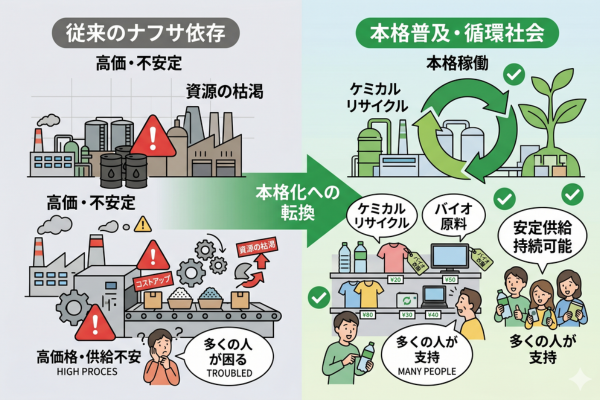

脱プラスチック社会への加速

ここまで読んでくると、「じゃあ私たちには何もできないのか」と無力感を覚える方もいるかもしれません。

けれど実は、今回の危機が思わぬ方向から一つの答えを突きつけています。

それが「脱プラスチック」、つまりプラスチックへの依存そのものを減らすという発想です。

プラスチック原料の約6割をナフサが占めている以上、ナフサに頼らない社会を作ることが、結果的にこうした危機への最大の防御策になるという考え方が、今、急速に広がりつつあります。

企業の動きはすでに加速している

マクドナルドやスターバックスが紙ストローに完全移行したのは記憶に新しいところですが、国内でもガスト、ローソン、ファミリーマートといった身近な店舗が紙やバイオ素材への切り替えを進めています。

ネスレ日本は「キットカット」の外袋を紙化し、折り紙のように折れるデザインにすることで消費者の関心を引き、好評を得ました。

環境配慮が「我慢」ではなく「ちょっと楽しい体験」として受け入れられた好例と言えるでしょう。

さらに注目すべきは、ケミカルリサイクルやバイオ原料への転換が本格化している点です。

三井化学は廃プラスチックを分解して得られる油をナフサの代替としてクラッカー(分解装置)に投入する技術を、BASFや花王と連携して推進しています。

住友化学はサトウキビ由来のバイオエタノールからエチレンを生産する取り組みを進めており、石油に頼らない化学産業の姿が少しずつ見え始めています。

こうした動きは単なる「環境への善意」ではなく、ナフサ供給リスクに対する実利的な備え、つまり「危機耐性の強化」としても重要視され始めているのです。

環境対策と経済的な自衛が重なるこの流れは、今回の危機を機に改めて注目されるようになりました。

皮肉ではあるけれど、これは間違いなく前向きな変化だと言っていいのかもしれません。

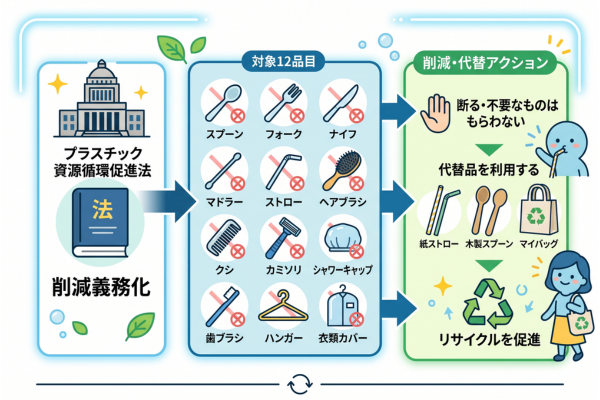

法制度と消費者の意識も変わりつつある

日本では「プラスチック資源循環促進法」によって、ストロー・レジ袋・スプーンなど使い捨てプラスチック12品目の削減が義務化されています。

コンビニやスーパーではプラスチック容器の薄肉化や有料化が進み、花王が東大阪市と連携して展開するリフィルステーション(詰め替えスタンド)のような試みも広がっています。

帝国ホテルがアメニティを廃止して木製代替品に切り替えたり、白洋舎がクリーニングのハンガーを回収・再利用する仕組みを整えたりと、業界を問わず「使い捨てない」文化が少しずつ根付き始めている印象です。

消費者の側でも、マイボトルの持参や量り売りの利用が徐々に日常化してきました。

これまでは「環境のためにプラスチックを減らそう」という動機がメインでしたが、今回の危機によって「ナフサ節約=生活防衛」という新しい意味合いが加わったことは、見逃せない変化です。

危機が突きつける「依存構造」の見直し

資源エネルギー庁の分析などでは、今回のナフサ危機は「中東依存が崩壊した場合に何が起きるかを示す象徴的な出来事」と位置づけられています。

バイオ原料やケミカルリサイクルによって原料のポートフォリオ(調達先の組み合わせ)を多様化することが、日本という国のレジリエンス(回復力)を高める鍵になるという指摘は、もはや環境活動家だけの主張ではなく、産業界の共通認識になりつつあります。

ネスレの紙パッケージが消費者に好評だったように、脱プラの取り組みは企業イメージの向上にもつながり、新たな市場を生み出す可能性も秘めています。

長期的にナフサの需要そのものを抑えることができれば、次にホルムズ海峡が止まったとしても――あるいは別の地政学リスクが浮上したとしても――今回ほどの打撃は避けられるかもしれません。

今すぐパニックになる必要はないけれど、「いつか元に戻るだろう」と楽観するだけでは足りない。

レジ袋を断る、詰め替え用を選ぶ、過剰包装の少ない製品を手に取る――そうした小さな選択の積み重ねが、巡り巡って自分の生活を守る盾になる。

今回のナフサ危機は、そんなことを改めて考えさせてくれる出来事なのだと感じています。

状況は日々変わり続けています。

経産省の最新資料や各メーカーの発表にも目を配りながら、冷静に、けれど危機感は忘れずに、この長期戦を乗り越えていく心構えを持っておきたいところです。